|

一、請投資人特別注意溢價過大所產生的價格波動風險;或當溢價大幅收斂後,市價快速下跌之風險,交易前務必審慎評估價格之合理性,以免蒙受損失。預估淨值請點選【即時預估】參閱,惟近日查詢量過大,官網流量不足,敬請重新整理後再行查閱。

二、本基金於同類型ETF中保證金部位比例已相對較高,更需嚴密進行保證金之風險管理;倘若接受超過風險比率之申購,當原油價格波動過大,將有損受益人權益。目前亦需同步考量可能因本基金發生受益人鉅額贖回,對基金資產可能產生流動性不足之風險。

三、投資人於初級市場提出申購/買回申請,只能透過參與證券商,而非所有的股票經紀,若遇期貨信託公司不接受或因特殊情事,無法提供參與證券商申購/買回時,參與證券商將無法提供投資人申購/買回的服務。

四、本基金初級市場可能出現較頻繁之大額申購與買回,一次性或連續性的大額買回都會對本基金的流動性造成較大影響,為免淨值受到損失,將會以流動性部位占基金淨資產價值的比例來降低流動性風險,惟若在前兩項流動性風險因素同時發生時,仍無法避免有流動性下降之風險。

五、本基金最近三十個營業日之基金平均單位淨值資產較其最初單位淨資產價值累積跌幅達百分之九十時或本基金淨資產價值低於新臺幣二千萬元時,本公司應即通知全體受益人、基金保管機構及金管會終止本契約。

六、若發生本基金可算得最近營業日之每受益權單位淨資產價值為零或負數者,本公司將依規定進行重大訊息申報,證交所亦將公告停止本上市受益憑證買賣至終止上市日為止。

202311版

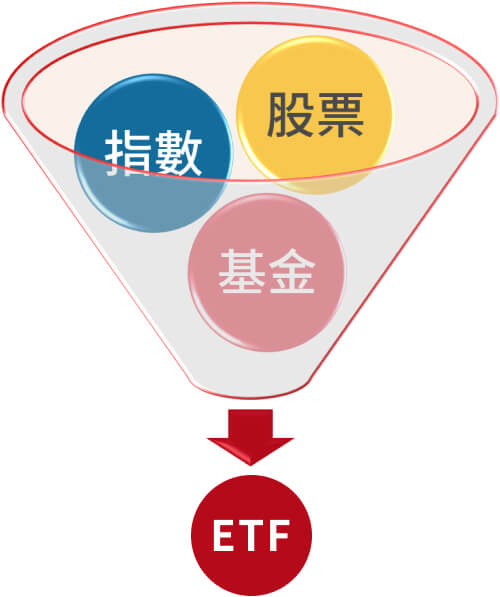

ETF 英文原文為 Exchange Traded Fund,中文稱為「指數股票型基金」,是一種由投信公司發行,追蹤、模擬或複製標的指數之績效表現,在證券交易所上市或櫃買中心上櫃交易的開放式基金。

ETF 可以說是股票與基金的綜合體,跟股票一樣可在集中市場買賣,買賣方式和時間也與股票相同;ETF 也跟基金一樣,由一籃子標的組成,具有風險分散效果。ETF 追求的是與追蹤指數績效相同為目標,重點為與標的指數的連動性,將不會受經理人主觀判斷或是其它因素改變組成成份,也可以稱之為『被動式基金』。

ETF 以複製指數表現為目標,可以投資到許多市場、產業、商品,提供更多樣化的選擇。其投資組合內容與標的指數成份一樣,透明度高,投資人可清楚了解自己到底買了什麼產品。追蹤的指數 ETF 的股票(或標的)進出僅需依成份股變動,週轉率低,所以交易成本也較一般股票來的低。

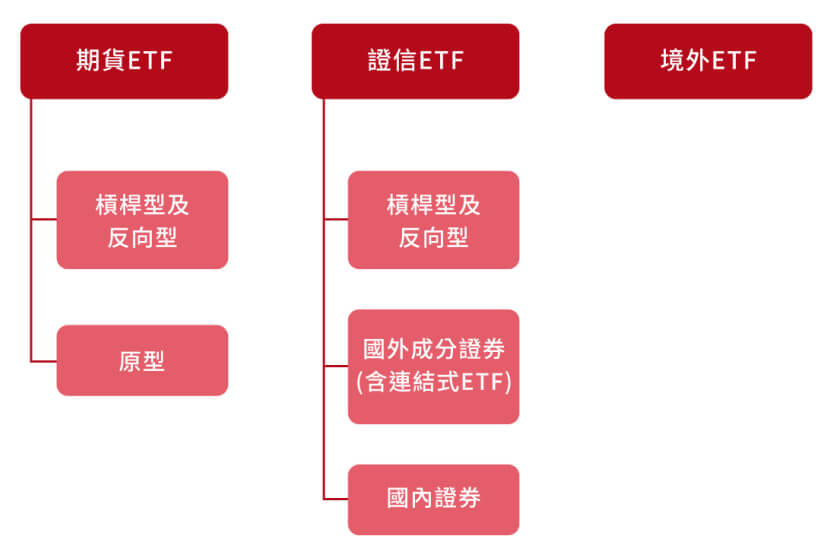

現行上市 ETF 依法規架構分類,可分為三大類型,包括證券投資信託 ETF(證信託 ETF),期貨信託 ETF(期貨 ETF)及跨境上市 ETF(境外 ETF)。本公司所發行的三檔ETF即為期貨 ETF。

ETF 的投資方式是追蹤指數,追求標的指數的報酬率,持股內容為指數成份股,所以屬於「被動式管理」。而一般開放式基金是由基金經理人依據基金特色及策略選股,採取「主動式管理」,目的在於超越大盤--基金的標竿指數。ETF 在股票市場掛牌買賣,投資人只需要透過交易券商,就可以像買賣股票一樣開始投資 ETF。

期貨信託基金投資標的涵蓋國內外集中或店頭市場與個股/股價指數、匯率、債券、利率、農作物、貴金屬、基本金屬及能源相關之現貨與期貨/選擇權等,操作標的廣泛,可以作多、做空,迅速調整方向、靈活操作。

| 股票 | ETF | 期貨信託基金 | 一般開放式共同基金 | |

|---|---|---|---|---|

| 操作方式 | 投資人決定 | 被動式管理 | ETF-被動式管理 非ETF-主動式管理 | 主動式管理 |

| 投資標的 | 投資人決定 | 標的指數成份股 | 期貨/選擇權為主; 有價證券為輔,投資比重 不得超過基金淨資產40% | 有價證券為主; 期貨/選擇權為輔,交易比重 不得超過基金淨資產40% |

| 股利/受益分配 | 可領股利 | 不可領股利, 依其配息方式 | 不可領股利, 依其配息方式 | 不可領股利, 依其配息方式 |

| 信用交易 (融資、融券) | 部分個股 (上市六個月之後) | 可 | ETF可 非ETF不可 | 不可 |

| 平盤以下融券放空 | 不可 | 可 | ETF可 非ETF不可 | 不可 |

| 零股交易 | 可 | 可 | ETF可 非ETF不可 | 不可 |

| 營業員下單 | 可 | 可 | ETF可 非ETF不可 | 不可 |

| 券商手續費 | 0.1425% | 0.1425% | ETF-0.1425% 非ETF-無 | - |

| 證交稅 | 0.3% | 0.1% | 0.1% | - |

| 淨值變動 | 股價 約每15秒變動 | 預估淨值 約每15秒變動 | ETF-預估淨值約每15秒變動 非ETF-每營業日 | 每營業日 |

無論是一般散戶、小資族、上班族、退休族甚至是專業投資機構/人,都可依其需求選擇適合的 ETF 類型,只要選擇適合的標的和主題,ETF 幾乎是適合全族群的投資產品。

我們用兩階段來說明:

(1)成立日前:

投資人向投信/證券商提出現金申購申請,將申購款匯入基金專戶進行申購。

(2)成立以後:

投資人若想以實物申購或買回,必須備妥該指數所包含的一籃子股票或必須擁有大量的 ETF,我們稱之為初級市場交易。前述交易需要的現金部位非常的龐大,並非一般投資人可以申請,所以大多都是專業投資機構/人在交易的。

另外一種方式,投資人可在證券經紀商開立股票交易戶,委託券商透過集中交易市場以市價買賣ETF,又稱之為次級市場,因投入資金門檻低,為一般散戶交易較常使用的方式。

| ETF 初級市場、次級市場比較 | ||

|---|---|---|

| 初級市場 | 次級市場 | |

| 參與者 | ETF發行商、參與證券商、 機構投資人 | 一般投資人、參與證券商、 機構投資人 |

| ETF 交易價格 | 淨值 | 市價 |

| 如何購買 | 實物申購、現金申購 | 集中市場交易 |

| 資金門檻 | 高 | 低 |

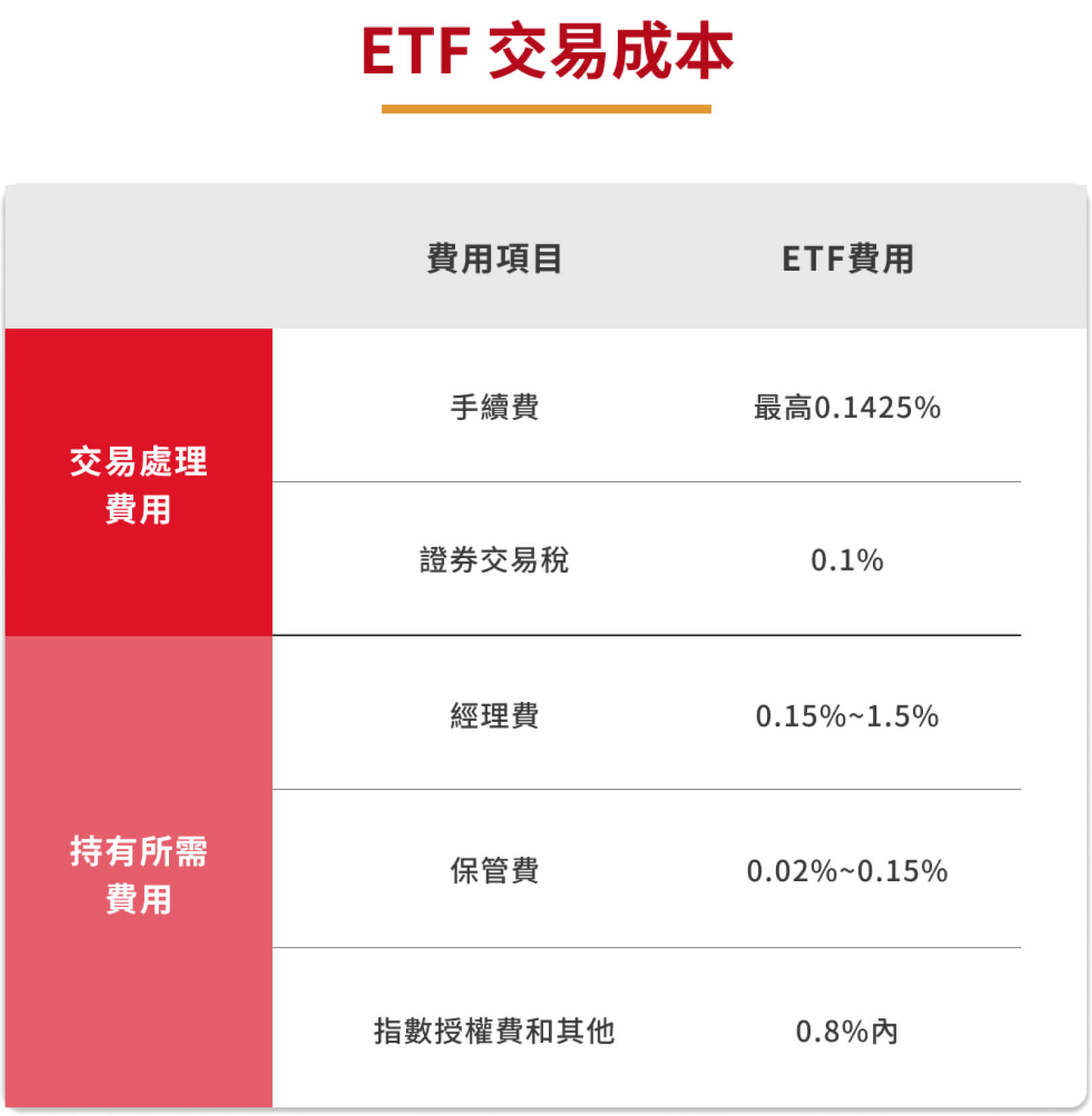

這裡我們以次級市場為例,次級市場交易時需額外負擔的費用有 0.1% 的證券交易稅(一般股票交易稅為 0.3% )及券商手續費(最高 0.1425% );而 ETF 本身已內含的費用則有指數授權費、發行公司收取的經理費、資金保管銀行收取保管費。

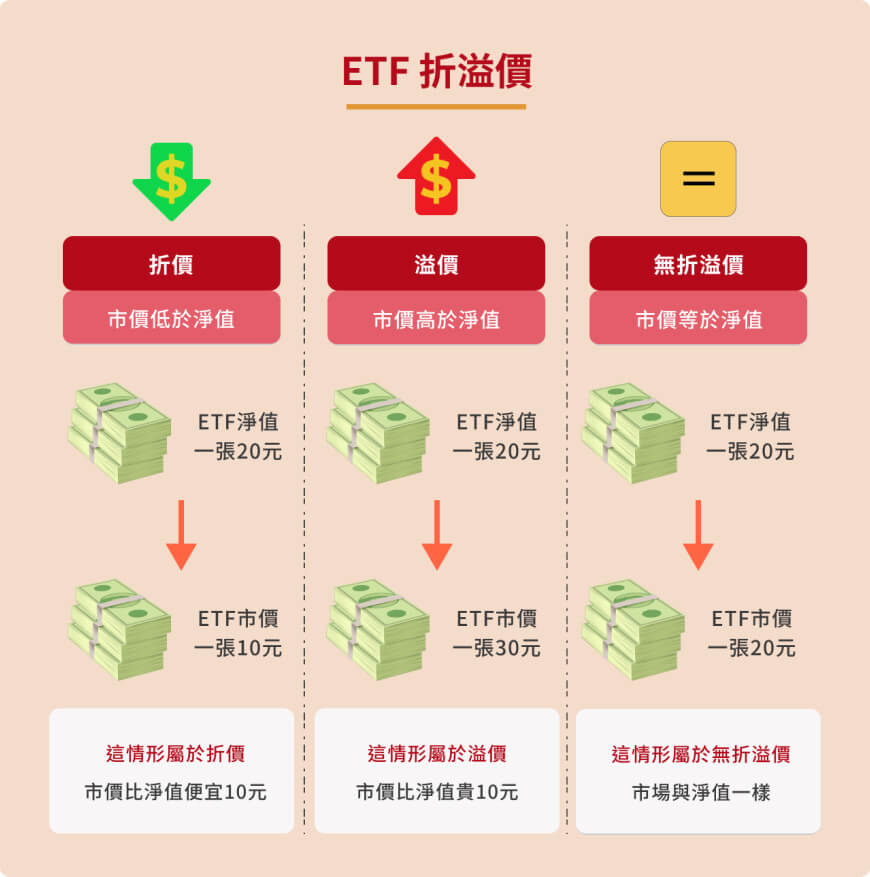

折溢價是 ETF 投資人必需了解的重要資訊,可以利用折溢價去判斷情勢、風險。通常 ETF 的市場供需、流動性、以及政策 (例如配息資訊) 會影響 ETF 折溢價。或許我們可以說,投資人願意用比淨值更高的價格買入標的,就會產生溢價,這也代表投資人看好標的未來上漲潛力所以願意以高價購入;相反的,如 ETF 持續出現折價,則可能是因投資人不看好標的未來趨勢,使 ETF 被大量拋售,導致交易價格持續下跌,在該檔 ETF 賣超且淨值被低估的情況之下,投資人可以抓住套利的機會,入場投資!

不同的交易市場,ETF 漲跌幅不同。連結「國內股票指數」的 ETF,如:0050、0056 這些標的是台灣上市櫃公司的 ETF,漲跌幅才是 10%,若連結「國外股票指數」、「國外大宗商品指數」的ETF,如:00662、00715L,這些則是「沒有漲跌幅限制」的,也就是說,這些 ETF 下跌是沒有限制的!所以提醒投資人需視自身的風險承受度去選擇ETF及持有時間!

國內ETF (不包含境外 ETF) 次級市場 (集中交易市場直接買賣) 的交易單位與股票一樣都是1,000單位(股), 初級市場 (基金公司申購或贖回) 則是500,000單位;而境外ETF的交易單位各有不同的規定。

次級市場交易與上市櫃股票與交易時間同步,為每週一至週五營業日上午 9 點至下午 1 點半;初級市場則視每檔 ETF 信託契約規定而有不同。

投資人於初級市場交易,依照申購買回清單【 Portfolio Composition File,PCF 】內每基數預收申購總價金乘以申購基數或其整倍數之金額,交付申購款項。前述預收申購總價金係依各基金申購日之預收申購價金加計期貨信託公司訂定之申購手續費,計算出申購人於申購日應預付之總金額。公告之預收申購總價金於T日預付申購款,T+1 日多退少補,T+2 日撥券。

例如:

投資人於 9/23 (T日)進行申購,需預付每基數申購款 10,084,101 元,於 9/26(T+1日)進行每基數退款 2,350,720 元,9/27(T+2日) ETF 撥券。

ETF 下市的門檻不完全一樣,需依公開說明書所載「信託契約之終止」及「 受益憑證之終止上市」事由以及相關法令規定。一般原因有二:

(1) 規模(亦即淨資產價值)太小。 (2) 基金單位淨值跌幅太大。因基金類型而有不同。

補充說明:

ETF下市和股票非自願下市有很大不同,一般非自願下市的股票通常市價已經大跌,打入全額交割之後的流動性很差,小股東就算想認賠也很難脫手賣掉;而ETF觸發下市門檻後,從公告清算到真正下市,投資人約還有1個月~1個半月的時間可以在市場賣掉,如果不賣掉,等到下市程序完成,投資人仍能按清算價值拿回剩餘金額。

為健全交易制度並促進市場發展,基金公司可視 ETF 情況,依基金信託契約及召開受益人會議,執行 ETF 分割或反分割機制。

ETF 分割機制是將受益權單位數分割以增加受益權單位,每單位淨值則等比例減少,分割後可降低 ETF 單位淨值,提升 ETF 商品吸引力及流動性。反之,ETF 反分割機制是將受益權單位數合併以減少受益權單位,每單位淨值則等比例增加,反分割後可提升 ETF 單位淨值,避免 ETF 因單位淨值過低而被迫下市。